配资在线炒股配资 海通策略:哪些底部信号已出现?

8月30日,两市股指盘中全线走高,沪指一度涨超1%,创业板指盘中涨近4%;两市成交额明显放大,场内近4700股飘红。

来源:海通研究之策略

核心结论:①底部信号1:宽基指数接近2/5低点,估值、风险溢价处在历史底部;近半行业估值创年初以来新低,回吐2/5以来全部涨幅。②底部信号2:历史市场见底顺序高股息股>宽基指数>基金重仓股,当前高股息板块调整已经显著,后续观察能否企稳。③海外流动性环境已改善,国内政策或箭在弦上,内外积极因素共振望推动股市中枢抬升,结构上重视业绩占优的高端制造。

哪些底部信号已出现?

近期A股延续5月下旬以来的休整趋势,上证综指、沪深300、创业板指点位已经接近今年2月初的低点,不少投资者关注当前A股是否已经接近阶段性底部。本文从指数和行业层面分析当前有哪些底部信号已经出现。

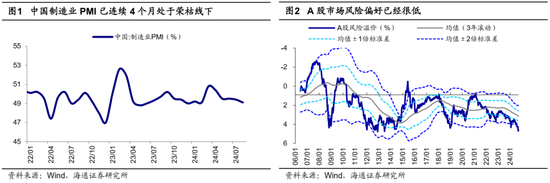

今年5月以来国内宏观基本面复苏进程偏弱,制造业PMI已连续4个月处于荣枯线下。从8月的经济数据来看,在极端天气多发、国内终端需求偏弱等因素影响下,生产、消费和投资都有小幅波动。其中8月工增同比增长4.5%,较7月小幅下行,连续第四个月回落;8月社零当月同比增速为2.1%,同样较7月的2.7%有所回落。经济基本面面临的短期扰动使得A股市场情绪明显走弱,主要指数均陷入休整。

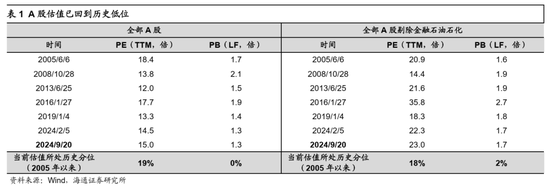

当前A股宽基指数接近2月低点,估值等指标显示股市处在底部区域。近期宏观环境的阶段性转弱使得A股市场的情绪及风险偏好出现了相应的调整,宽基指数自5月下旬以来持续走低,已经接近今年2月初的低点。5月下旬至今上证指数最大跌幅为15%、沪深300为15%、创业板指为19%。从A股的估值来看,当前已经接近今年2月初的位置。截至2024/9/20,全部A股PE(TTM,下同)/自05年来从低到高分位数分别为15.0倍/19%,PB(LF,下同)为1.3倍/0%;全部A股非金融石油石化PE/自13年来分位数为23.0倍/18%,PB为1.7倍/2%。

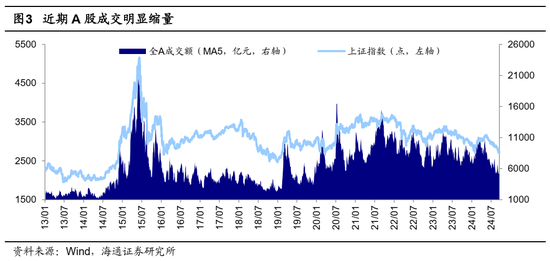

从破净率、风险溢价、股债收益比等多个指标来看,市场风险偏好和情绪已经处在大的底部区域。截至2024/09/20,全部A股破净率为15.9%,已经高于2005-2019年五次熊市底部时的破净水平均值的11.3%。A股风险溢价率(1/全部A股PE-10年期国债收益率)为4.6%、处05年以来从高到低0.3%分位,3年滚动视角下已处于均值+2倍标准差以上;A股股债收益比(全部A股股息率/10年期国债收益率)为0.84、处05年以来最高分位,3年滚动视角下同样处于均值+2倍标准差以上,可见市场的风险偏好已处在底部。当前A股估值处在历史低位,市场风险偏好已经很低,投资者的悲观情绪浓厚,最近一段时间A股成交缩量。8月以来已有5个交易日全部A股成交额降至5000亿以下,其中24/8/13最低时降至4799亿、创2020年5月以来新低;8月以来全A日均成交额为5816亿元,较年初至7月期间缩量近三成。

行业层面来看,近半数行业已全部回吐2月初以来的涨幅。随着5月以来市场陷入调整,一些行业指数已经创下今年2月初以来的新低。截至24/09/20,从31个申万一级行业看,有13个行业指数已经低于今年2月初时的指数低点,即全部回吐了2月初后的涨幅、平均回吐幅度为1.27;其余18个行业2月初后的涨幅也已回吐大半,平均回吐幅度为0.72,其中社会服务(回吐0.97,下同)、石油石化(0.95)、传媒(0.93)行业指数和2月初时的低点已经很接近。

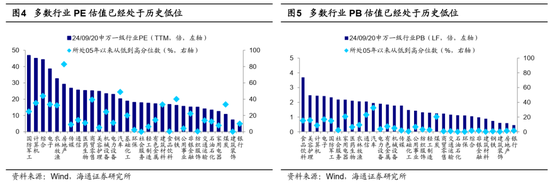

从行业估值看,过半行业估值创下2月以来新低。截至2024/9/20,申万一级行业中PE(TTM)低于今年2月初水平的行业数量占比为32%,其中社会服务(PE为17.8倍/处05年以来0.06%分位)、建筑装饰(7.3倍/0.1%)、食品饮料(16.8倍/0.2%)行业PE估值已接近05年以来最低水平。PB(LF)低于今年2月初的行业数量占比为52%,其中环保(PB为1.11倍/处05年以来0.1%分位)、石油石化(1.12倍/0.1%)、建筑材料(0.89倍/0.13%)行业PB估值已接近05年以来最低水平。综合以上,从宽基指数、行业层面的股价、估值等情况来看,当前A股已经处在底部区域。

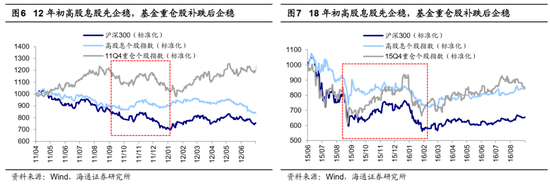

另外,回顾历次A股大盘企稳见底阶段行业结构特征,可以发现存在高股息板块率先横盘企稳,随后指数见底,而基金重仓股会在补跌后见底企稳的规律。例如12年1月市场底部时,高股息股在11年9月见底、随后震荡上行,而沪深300指数一直跌到12/01/05才见底,基金重仓股指数见底更迟、在12/01/18见底;又如16年1月市场底部时,高股息股在15年8月已基本企稳、随后横盘震荡,沪深300指数和基金重仓股见底时间更晚、在16年1月末,其中基金重仓股跌幅更大。从当前的盘面特征来看,高股息板块跌幅已经较为明显,基金重仓股仍在下跌。24年5月中下旬市场调整以来,高股息板块调整明显,期间中证红利最大跌幅为19.3%,同期沪深300为15.0%;高股息板块相关行业中除银行回撤较小外,煤炭(最大跌幅26.5%,下同)、有色金属(27.2%)、石油石化(22.3%)等高股息板块调整已经比较显著。可见高股息板块下跌已非常明显,后续观察高股息板块能否逐渐企稳。同时,近期部分基金重仓股仍在下跌。5月A股休整至今,万得基金重仓指数跌幅更大,期间沪深300最大跌幅为15%,同期基金重仓指数为19%。

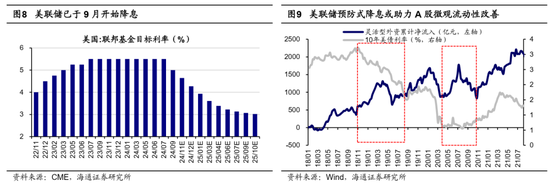

海外流动性环境已经改善,国内政策发力或已箭在弦上。近期宏观环境阶段性转弱使得A股投资者情绪降温,市场延续今年5月下旬以来的休整蓄势,往未来看,美联储降息已落地,后续或助力A股流动性改善;同时国内政策正逐渐发力,有望推动宏微观基本面回升。海内外积极因素叠加之下,或推动A股市场指数中枢有所抬升。

海外方面,美联储降息已落地,后续外资或阶段性回流。近期美国通胀及就业数据已为美联储降息铺平了道路,9月美联储议息会议宣布降息50BP。美联储经济预期概要显示,美国经济预期走弱,失业率预期上行,通胀率预期下行,我们认为后续降息或有望延续。根据CME观察显示,截至9月19日,市场预期美联储11月大概率降息25BP,12月大概率降息50BP。本次美联储预防式降息或有助于A股流动性改善,推动A股上行。一方面,我们在《本轮美联储降息特点及对A股的影响-20240916》中提出,近两年中美央行货币政策周期出现一定错位,未来美联储降息或有望逐步弥合这种政策错位,随着中美利差和人民币汇率压力缓解,国内货币政策空间或逐步打开,助力A股宏观流动性修复;另一方面,我们在《若海外流动性宽松,A股外资能否回流?-20240901》中指出,海外流动性宽松对A股外资或有短期影响,未来海外流动性改善可能致使灵活型外资在短期回流,推动A股微观流动性改善。

国内方面,稳增长政策落地有望推动宏微观基本面回暖。近期经济数据修复有波折,上市公司中报数据也显示全A盈利在低基数下弱回升,反映着宏微观基本面修复仍面临一定压力。而近期稳增长政策正在逐渐加码,9月19日发改委表示宏观政策将适度加力、更加精准,加强逆周期调节,并适时推出一批增量政策举措。消费方面,8月商务部印发《关于进一步做好汽车以旧换新工作的通知》后,近期北京、上海、广东、天津等地已从补贴标准、补贴范围、资金支持等多方面积极响应汽车“以旧换新”工作,支持汽车消费增长。地产方面,9月20日北京再度优化地产政策,取消普通住宅和非普通住宅标准,这将有助于推动改善性住房需求释放。8月地产基本面数据显示,地产供需两端均仍在调整中,地产相关产业在国内经济中占比仍然较大,若地产基本面持续下滑也将使经济修复面临更大压力,我们认为后续地产政策或有进一步调整的可能,支持居民住房需求释放。

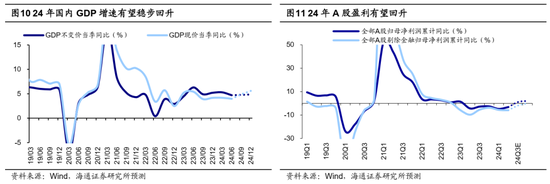

往后看,我们认为或还存在着三重因素推动基本面和预期回暖:一是财政有望发力提振内需,当前我国财政支出仍有发力空间,730政治局会议提出“及早储备并适时推出一批增量政策举措”,未来外围因素变化或为我国财政发力提供契机;二是我国中高端制造在供需优势支撑下,有望为外循环带来新增长点;三是改革有望提振预期释放红利,当前我国经济和股市信心不足,经济体制改革和资本市场改革推进值得期待。随着近期稳增长政策落地叠加未来以上三大因素出现积极变化,后续我国宏观基本面有望企稳,结合海通宏观预测,24年国内实际GDP同比增速有望达5%,落实到微观层面,我们预计24年全A归母净利润同比增速有望达到2%。

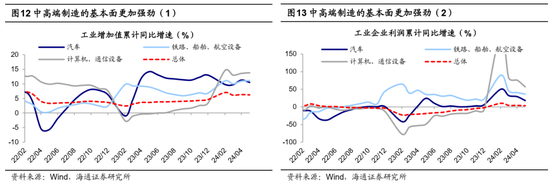

行业配置维度,中国优势制造或成股市中期主线。随着下半年基本面和资金面改善,基本面更优的中国优势制造有望成为股市中期主线。《中共中央关于进一步全面深化改革、推进中国式现代化的决定》中指出,“要健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度”,中期维度看,围绕高水平科技自立自强,中国优势制造有望成为引领新质生产力发展的重要板块,具体可关注具备基本面优势的中高端制造和AI技术驱动的科技制造。

中高端制造方面,当前中高端制造相关行业基本面占优,未来中高端制造需求空间广阔,汽车、家电、机械有望受益。从需求端看,相关领域内外需求有望迎来共振:外需方面,新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量;内需方面,8月24日商务部等4部门发布关于进一步做好家电以旧换新工作的通知,新一轮家电以旧换新正式启动,根据国家发改委,每年我国汽车、家电换代需求在万亿元以上级别,补贴刺激下汽车、家电等领域消费有望受到提振。从供给端看,当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势。此外,近期美国大选不确定性加剧使得市场担忧后续中美贸易或受影响,5月市场调整以来中高端制造板块调整幅度已较大,我们认为,板块中受中美关系扰动偏小且能通过欧盟、东盟等实现对冲的领域性价比或已较高,或可关注家电、汽车零部件等中端制造领域。

科技制造方面,在政策利好和技术创新双重驱动下,未来科技制造相关领域有望进一步受益,具体细分领域中可关注以下领域:一是AI技术赋能推动消费电子复苏。AI技术的应用正不断催生AI手机、AI PC等终端的创新,消费电子行业的复苏趋势逐渐明显,IDC预计随着新的芯片和用户使用场景的快速迭代,新一代AI手机所占份额将在2024年后迅速攀升,2027年达到1.5亿台,市场份额超过50%。二是AI浪潮带动半导体周期回升。AI技术的性能推进对关键半导体元件的需求具备促进作用,目前来看全球半导体周期已处在明显回升趋势中。三是财政发力背景下的数字基建相关领域。近期全国各大城市“车路云一体化”示范项目已启动,政策利好下相关路侧基建建设有望提速。根据前瞻产业研究院的预测,2028年我国车路协同行业市场将达到2448亿美元,23-28年复合增长率为13%。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 配资在线炒股配资