股票基本条件 去年卖了4.37万辆、净亏损53亿元 蔚来股价却大涨

我们正在站在一个技术的历史道口上股票基本条件,智能化、电动化正加速了这一趋势。当前技术时代类似于20世纪的30年代和70年代,都是旧技术的周期末尾、新技术周期导入的前夕。从美国资本市场的历史来看,科技产业的崛起与资本市场的强大息息相关,70年代纳斯达克的推出即掀起了美国新一轮新技术飚进的狂潮。

查看最新行情

查看最新行情

成都商报-红星新闻记者 袁野 实习记者 谢雨桐

昨日清晨,蔚来汽车发布了2020年四季度财报及全年财务业绩。财报显示,2020年Q4,蔚来营收约为66.41亿元人民币,同比增长133.2%;净亏损约13.89亿元,同比减少51.5%。2020全年营收约为162.6亿元,同比增长107.8%;全年净亏损约53.04亿元,同比下降53%。

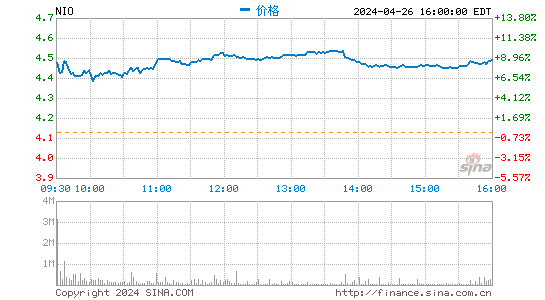

截至美东时间3月1日收盘,蔚来汽车报收49.76美元/股,涨幅达8.69%。

交付量逐季攀升

去年共交付43728辆

2020年,蔚来全年共交付43728辆汽车,同比增长112.6%,其中第四季度交付量为17353辆,一到三季度交付量分别是3838辆、10331辆、12206辆。

今年1月,蔚来的交付量创下新高,达7225辆。截至2021年2月28日,蔚来自开始交付以来的累计交付量已经达到88444辆。

财务方面,2020年Q4,蔚来营收约为66.41亿元,同比增长133.2%,环比增长46.7%;净亏损约13.89亿元,同比减少51.5%,环比增加32.6%。其中,汽车销售收入61.74亿元人民币,环比增长44.7%,同比增长130.0%。

而2020全年,蔚来营收约为162.6亿元,同比增长107.8%;全年净亏损约53.04亿元,同比下降53%。此外,蔚来去年的毛利润为18.734亿元,毛利率为11.5%,相较2019年的-11.988亿元和-15.3%都有显著进步。

总的来看,虽然蔚来2020年净亏损仍达到53亿,但因为取得了毛利率转正、营收大幅增加的成果,已经基本扭转了2019年的局面,蔚来董事长、CEO李斌,不再是“2020年最惨的人”。

横向对比看来,2020年,特斯拉(TSLA.US)全年营收315.36亿美元,汽车业务的毛利润为69.77亿美元,同比涨幅为58%,毛利率为25.6%。

研发投入、运营成本

双双降低

在运营方面,2020年第四季度,蔚来的研发投入为8.294亿元人民币,同比减少19.2%,环比增加40.4%。销售及管理费用12.068亿元人民币,同比减少21.9%,环比增加28.3%。

而去年全年蔚来的研发费用为24.878亿元,同比减少43.8%。全年销售及管理费用为39.323亿元人民币(6.026亿美元),同比减少27.9%。

据第一财经数据,目前蔚来汽车的保有量是其2018年的6.2倍。对蔚来来说,这也意味着它的服务体系负担,是两年前的6.2倍。

而2020年年报中显示,这部分费用的同比减少,意味着蔚来在销量扩张的同时,正逐步调整原本靠用户“护城河”维系的运营战略,公司整体的成本节约、效率提升和销售网络结构的优化所带来的员工薪酬、租金和相关费用的降低,都是蔚来做出的努力。

众所周知,蔚来车主是蔚来“最昂贵的资产”。2019年,蔚来因自燃事件跌入谷底,股价只剩1美元,一片唱衰之中,只有蔚来车主鼎力支持。

相关数据显示,2020年一季度,蔚来交付3838辆新车,老用户推荐的订单比例高达69%,超过2019年平均水平。一方面,车主是蔚来最忠实的护城河;但另一方面,随着车主的逐渐增多,蔚来所推崇的高标准服务,也意味着更大的运营成本。

2020年初,李斌曾对媒体透露,“不算人力成本、移动服务车的投入,单‘服务无忧’项目,蔚来每年在每位车主身上便要亏损4000多元。”根据蔚来的财报,自上市以来,其亏损已超过300亿元。

可以预见,一直以重运营著称的蔚来,还要在销量增长、稳定服务和运营降本等多重矛盾下长期拉锯。

3月2日,在蔚来发布2020年四季度及全年财报后的电话会议上,董事长李斌表示,在提升销量方面,蔚来将专注于长期战略,不会像特斯拉用降价的方式股票基本条件,获得一批订单,实现脉冲式增长。蔚来将通过更好的产品和服务,实现稳定增长。

声明:新浪网独家稿件,未经授权禁止转载。 -->